- 讲师:刘萍萍 / 谢楠

- 课时:160h

- 价格 4580 元

特色双名师解密新课程高频考点,送国家电网教材讲义,助力一次通关

配套通关班送国网在线题库一套

内部收益率

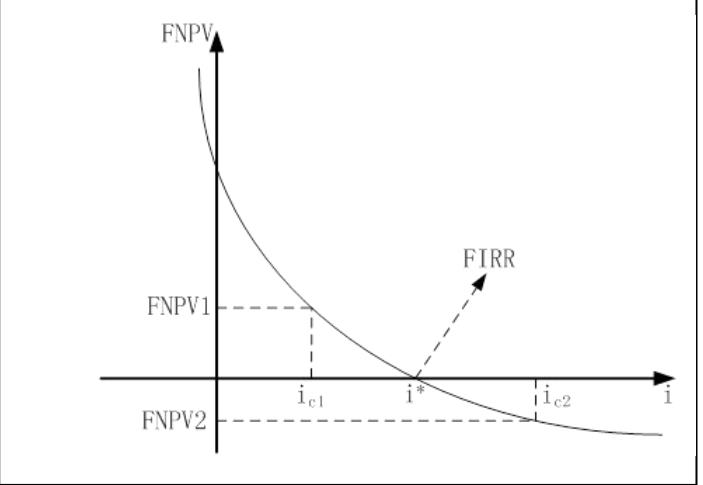

从财务净现值的计算公式总可以看出,

对于既定的技术方案(财务净现值一定):

财务净现值 FNPV 和折现率 i 之间呈反向关系,

即 i 越大,FNPV 越小;i 越小,FNPV 越大。

FNPV 和 i 的反向关系可以表示为右图:

因此,存在着一个折现率 i,使得 FNPV 等于 0。

这个使 FNPV 等于 0 的折现率,叫做内部收益率。

在图中,当折现率 i 等于 i*的时候,FNPV=0,

因此 i*就是内部收益率。

判别准则是,与基准收益率进行比较:

若内部收益率大于基准收益率(FIRR≥ic),则方案在经济上可以接受。

若内部收益率小于基准收益率(FIRR

优点:不仅能够反映技术方案的收益能力,而且其大小完全取决于技术方案的现金流量,不受外部其他参数的影响。

缺点:财务内部收益率计算比较麻烦;对于具有非常规现金流量的技术方案来讲,其财务内部收益率在某些

情况下甚至不存在或存在多个内部收益率。

注意:

1. 前面说了,当给定一个技术方案的时候,财务净现值没有确定,因为它还受到基准收益率的影响。与之相

反,给定一个技术方案,它的内部收益率已经被技术方案的现金流“内在”的决定了!

2. 换句话说,内部收益率仅仅取决于该技术方案的现金流量,不受任何外部其他因素(比如,基准收益率,

国家政策、财务净现值等等)的影响!

责编:曾珂

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

| 课程专业名称 |

讲师 |

课时 |

查看课程 |

|---|

湘公网安备:43011102000856号

湘公网安备:43011102000856号

点击加载更多评论>>